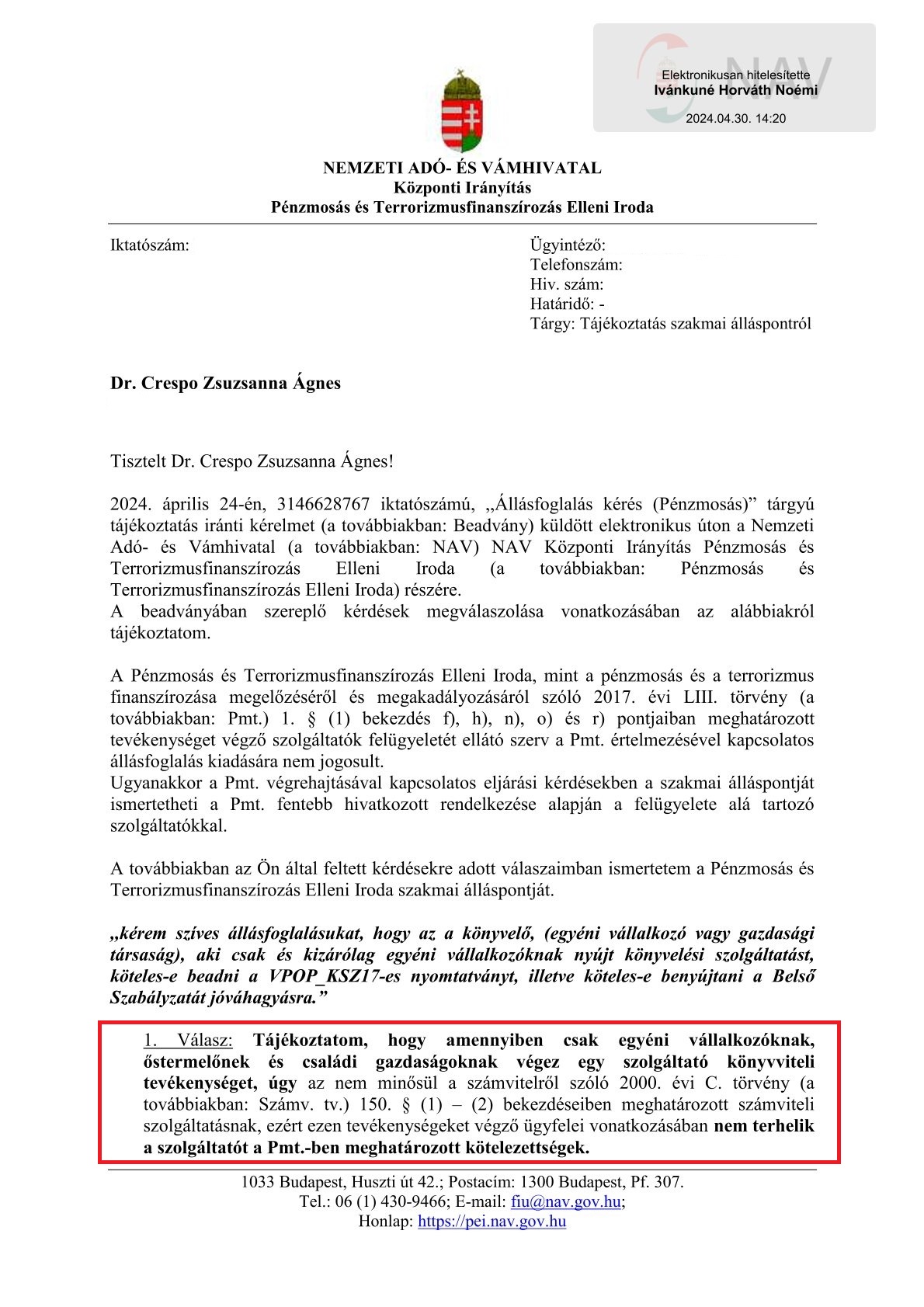

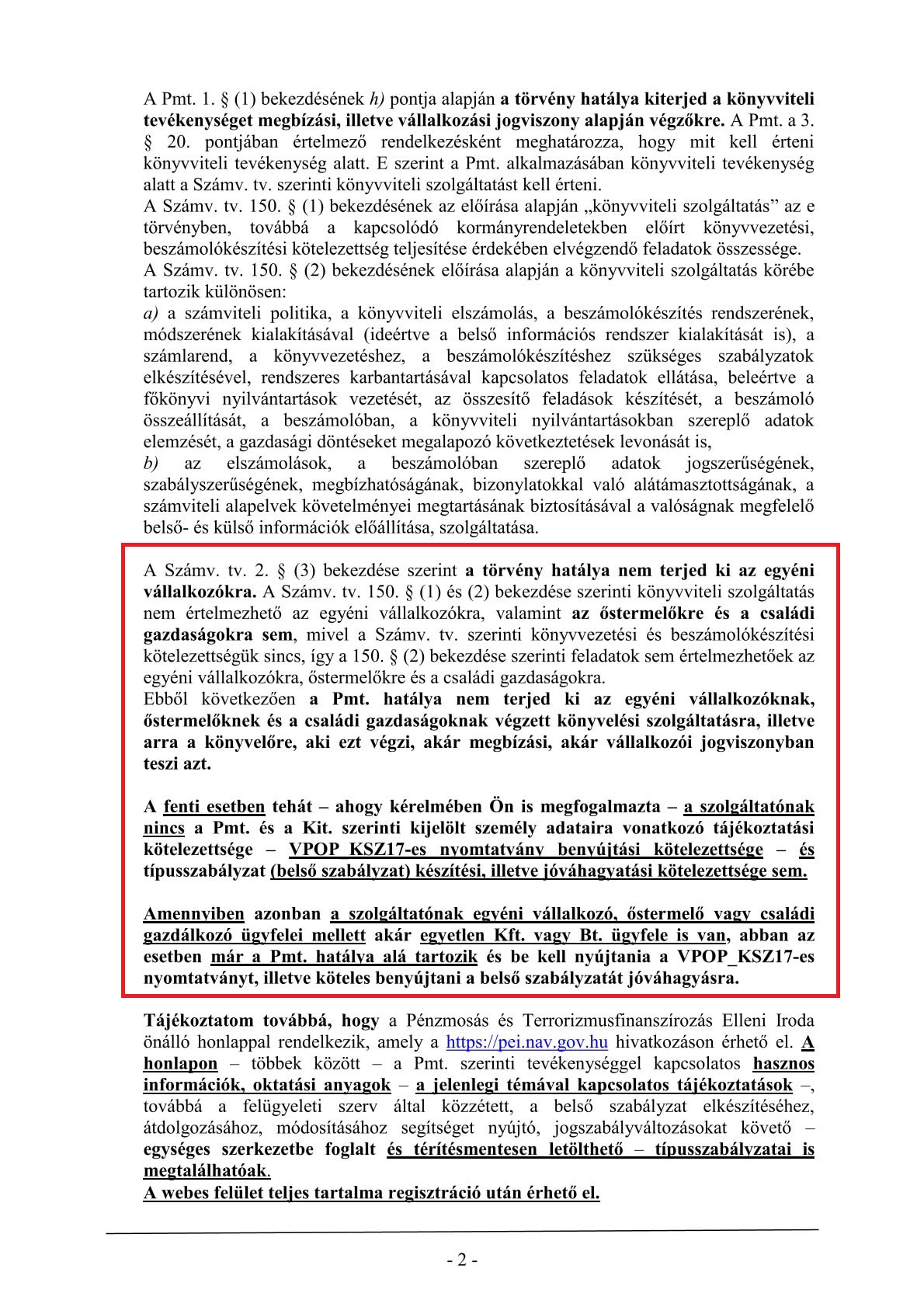

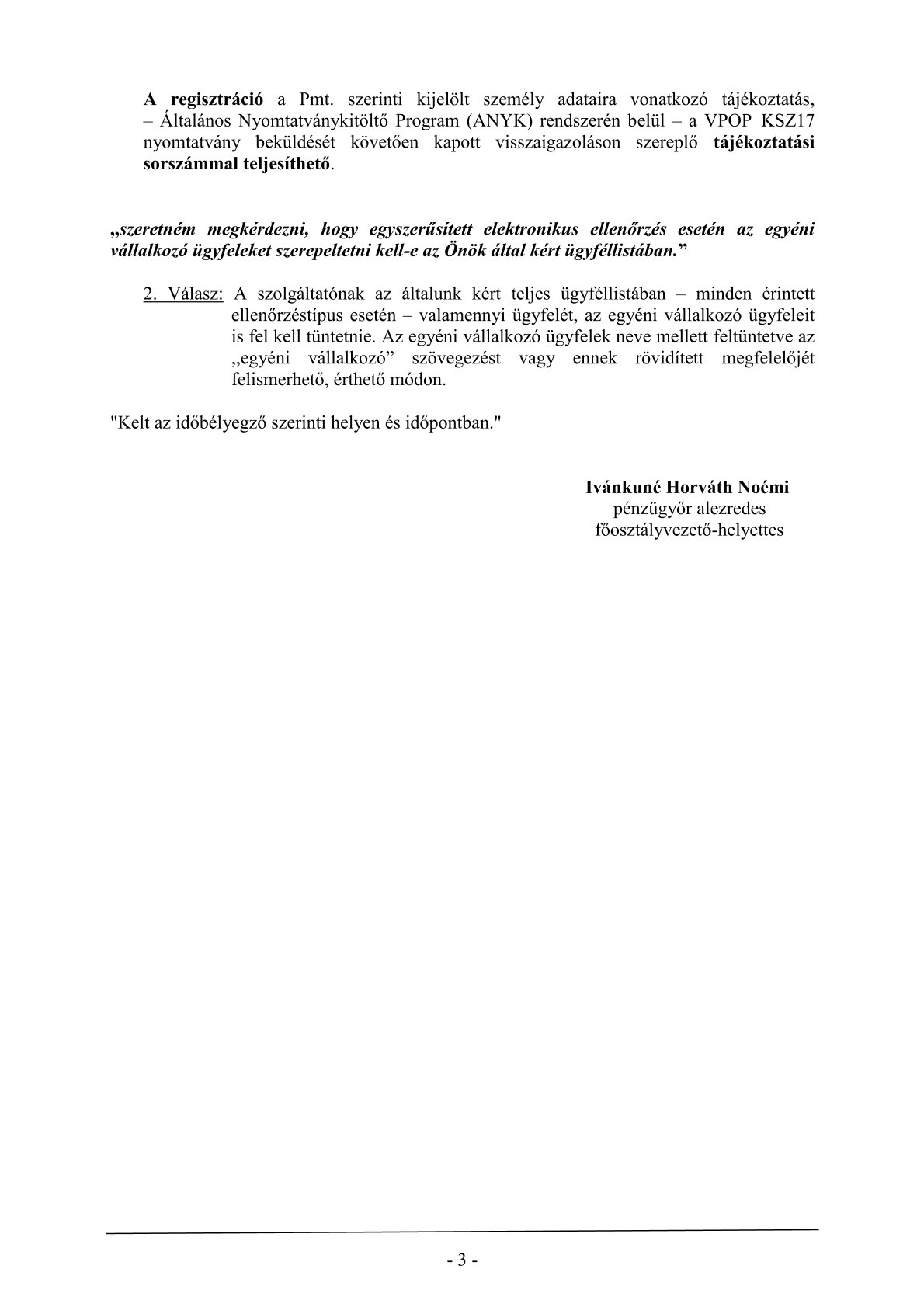

Tartalom:

- Pmt.-kötelezett vagyok-e, ha egyéni vállalkozóként nyújtok Pmt.-kötelezett szolgáltatást?

- Az egyéni vállalkozó ügyfelek a Pmt. hatálya alá tartoznak?

- Mikor NINCS átvilágítási kötelezettség?

- Mi a helyzet a társasházakkal és a bérszámfejtéssel?

- Egyéni vállalkozók a Pmt.-ellenőrzésben

- Kell-e rögzíteni az egyéni vállalkozó ügyfeleket az identiGO-ban?

- Mi a helyzet, ha kizárólag egyéni vállalkozókat könyvelek?

- Összegzés – hol a határ a Pmt.-ben?

A gyakorlatban azt tapasztaljuk, hogy az egyéni vállalkozó ügyfelek és a Pmt. kapcsolata körül rengeteg a félreértés. Emiatt sok könyvelő bizonytalan abban, hogy pontosan milyen kötelezettségei vannak, és egyáltalán vonatkozik-e rá a pénzmosás elleni szabályozás.

A leggyakrabban ezek a kérdések merülnek fel:

-

Ha egyéni vállalkozóként nyújtom a Pmt. hatálya alá tartozó szolgáltatást, Pmt.-kötelezett vagyok-e?

-

Az egyéni vállalkozó ügyfeleimet is át kell világítanom?

-

Kell-e rögzítenem az egyéni vállalkozókat az identiGO-ban?

-

Pénzmosási ellenőrzés során kérik az egyéni vállalkozó ügyfeleim anyagait?

Ezeket a kérdéseket szeretnénk ebben a cikkben megválaszolni.

Pmt.-kötelezett vagyok-e, ha egyéni vállalkozóként nyújtok Pmt.-kötelezett szolgáltatást?

Gyakori félreértés, hogy a Pmt. alkalmazása attól függ, milyen jogi formában végzi a szolgáltató a tevékenységét.

Valójában nem ez a döntő szempont.

A Pmt. szempontjából nem az számít, hogy egyéni vállalkozóként, társas vállalkozásként vagy alkalmazottként nyújtja a szolgáltatást, hanem az, hogy kinek és milyen tevékenységet végez.

Egy egyéni vállalkozó, aki például

- székhelyszolgáltatást,

- könyvviteli szolgáltatást,

- vagy ingatlannal kapcsolatos tevékenységet

nyújt üzletszerűen,

ugyanúgy Pmt.-kötelezett, mint bármely más szolgáltató.

A Pmt. ugyanis a tevékenységet minősíti, nem a vállalkozási formát.

Ez azonban önmagában még nem válaszolja meg azt a kérdést, hogy az adott szolgáltató

![]() mely ügyfelekkel kapcsolatban köteles ügyfél-átvilágítást végezni, és mely esetekben nem keletkezik ilyen kötelezettség.

mely ügyfelekkel kapcsolatban köteles ügyfél-átvilágítást végezni, és mely esetekben nem keletkezik ilyen kötelezettség.

Ennek megértéséhez a következő lépésben azt kell tisztázni, mit ért a Pmt. „számviteli törvény szerinti szolgáltatás” alatt, és miért ez a kulcsa az egyéni vállalkozó ügyfelek megítélésének.

Az egyéni vállalkozó ügyfelek a Pmt. hatálya alá tartoznak?

Alapesetben igen – de a könyvelők kivételt képeznek.

Ez az a rész, ahol a legtöbb félreértés keletkezik.

A Pmt. logikája szerint minden Pmt. hatálya alá tartozó szolgáltatónak van ügyfél-átvilágítási kötelezettsége az egyéni vállalkozó ügyfelei felé is.

![]() DE: ez alól a könyvelők kivételt jelentenek.

DE: ez alól a könyvelők kivételt jelentenek.

Mikor NINCS átvilágítási kötelezettség?

Ha Ön könyvelőként kizárólag könyvelési szolgáltatást nyújt egyéni vállalkozók részére, akkor

![]() nem keletkezik Pmt. szerinti ügyfél-átvilágítási kötelezettség.

nem keletkezik Pmt. szerinti ügyfél-átvilágítási kötelezettség.

Ennek jogszabályi oka van:

A Pmt. a könyvviteli szolgáltatást így határozza meg:

„20. könyvviteli tevékenység: a Számviteli törvény szerinti könyvviteli szolgáltatás.”

A Számviteli törvény viszont egyértelműen rögzíti, hogy:

„A törvény hatálya nem terjed ki az egyéni vállalkozóra”

![]() Következmény:

Következmény:

ha az ügyfél nem tartozik a Számviteli törvény hatálya alá, akkor az általa igénybe vett könyvelési szolgáltatás nem minősül Pmt. szerinti könyvviteli szolgáltatásnak.

Mi a helyzet a társasházakkal és a bérszámfejtéssel?

Mi a helyzet a társasházakkal és a bérszámfejtéssel?

A fenti logika nemcsak az egyéni vállalkozókra igaz.

-

Társasházak könyvelése esetén – amennyiben nem Számv. tv. szerinti könyvviteli szolgáltatásról van szó –

szintén nem keletkezik Pmt. szerinti átvilágítási kötelezettség.

szintén nem keletkezik Pmt. szerinti átvilágítási kötelezettség. -

Bérszámfejtési szolgáltatás nyújtása önmagában

nem tartozik a Pmt. hatálya alá, így ez sem alapoz meg ügyfél-átvilágítást.

Fontos kiegészítés

Fontos kiegészítés

Nem győzzük hangsúlyozni

Ha ugyanaz a szolgáltató például:

- székhelyszolgáltatást,

- ingatlannal kapcsolatos tevékenységet,

- vagy más Pmt. hatálya alá tartozó szolgáltatást is nyújt az egyéni vállalkozónak,

akkor az adott tevékenységhez kapcsolódóan már fennáll az átvilágítási kötelezettség, az egyéni vállalkozó ügyfelek esetében is.

Szintén gyakran felmerülő kérdés, hogy NAV Pmt.-ellenőrzés során kell-e bármilyen dokumentációt bemutatni az egyéni vállalkozó ügyfelekkel kapcsolatban.

Könyvelők esetében a válasz: nem.

Amennyiben a könyvelő kizárólag egyéni vállalkozók részére nyújt könyvelési szolgáltatást, és ez a tevékenység nem minősül Pmt. hatálya alá tartozó szolgáltatásnak, nem keletkezik ügyfél-átvilágítási kötelezettség ezekre az ügyfelekre.

Ez azonban nem jelenti azt, hogy az egyéni vállalkozó ügyfelek „nem látszanak” egy ellenőrzés során.

Egyéni vállalkozók a Pmt.-ellenőrzésben

Egyéni vállalkozók a Pmt.-ellenőrzésben

A NAV ellenőrzéskor teljes ügyfélnyilvántartást kér, ezért a könyvelőknek az egyéni vállalkozó ügyfelekről is rendelkezni kell egy alaplistával, amely tartalmazza legalább az alábbi adatokat:

- az ügyfél neve

- adószáma

- a szerződéskötés időpontja

- a jogviszony megszűnésének időpontja (ha releváns)

Ezt az ügyféllistában meg kell küldeni a NAV részére.

![]() Fontos, hogy a listában egyértelműen jelölve legyen, hogy az érintett ügyfelek egyéni vállalkozók.

Fontos, hogy a listában egyértelműen jelölve legyen, hogy az érintett ügyfelek egyéni vállalkozók.

Ezen túlmenően azonban:

nincs ügyfél-átvilágítási adatlap

nincs ügyfél-átvilágítási adatlap- nincs tényleges tulajdonosi nyilatkozat

- nincs Pmt. szerinti kockázati besorolás

- nincs szankciós listaellenőrzés

Kell-e rögzíteni az egyéni vállalkozó ügyfeleket az identiGO-ban?

A fentiekből egyenesen következik, hogy nem.

Amennyiben a könyvelő kizárólag könyvelési szolgáltatást nyújt egyéni vállalkozók részére, és ez a tevékenység nem tartozik a Pmt. hatálya alá,

![]() nem keletkezik ügyfél-átvilágítási kötelezettség, így nincs mit a Pmt. szerinti nyilvántartásban rögzíteni.

nem keletkezik ügyfél-átvilágítási kötelezettség, így nincs mit a Pmt. szerinti nyilvántartásban rögzíteni.

Mi a helyzet, ha kizárólag egyéni vállalkozókat könyvelek?

Ebben az esetben a helyzet még egyértelműbb.

Ha egy könyvelő kizárólag egyéni vállalkozók részére nyújt könyvelési szolgáltatást,

és nem végez más, Pmt. hatálya alá tartozó tevékenységet, akkor

![]() maga a szolgáltató sem tartozik a Pmt. hatálya alá.

maga a szolgáltató sem tartozik a Pmt. hatálya alá.

Ez nem gyakorlati könnyítés, hanem jogszabályi következmény abból fakadóan, hogy az egyéni vállalkozók nem tartoznak a Számviteli törvény hatálya alá, így a részükre végzett könyvelés nem minősül Pmt. szerinti könyvviteli szolgáltatásnak.

Mit jelent ez a gyakorlatban?

Ilyen esetben a könyvelőt semmilyen Pmt. szerinti kötelezettség nem terheli, így többek között:

- nem kell VPOP_KSZ17 nyomtatványt benyújtania

- nem kell Pmt. szerinti belső szabályzatot készítenie

- nem kell AFADREG-regisztrációt elvégeznie

- nem kell ügyfél-átvilágítást végeznie

- nem kell Pmt. nyilvántartást vezetnie

![]() Ezek a kötelezettségek csak akkor keletkeznek, ha a szolgáltató akár egyetlen Pmt.-köteles tevékenységet is végez.

Ezek a kötelezettségek csak akkor keletkeznek, ha a szolgáltató akár egyetlen Pmt.-köteles tevékenységet is végez.

Fontos határvonal

Amint a könyvelő:

- akár egyetlen Kft.-t, Bt.-t, Zrt.-t könyvel, vagy

- székhelyszolgáltatást nyújt, vagy

- ingatlannal kapcsolatos közvetítői tevékenységet végez,

![]() a Pmt. hatálya kiterjed rá, és az összes kapcsolódó kötelezettség megnyílik – függetlenül attól, hogy az ügyfelek között továbbra is vannak egyéni vállalkozók.

a Pmt. hatálya kiterjed rá, és az összes kapcsolódó kötelezettség megnyílik – függetlenül attól, hogy az ügyfelek között továbbra is vannak egyéni vállalkozók.

NAV állásfoglalás

Összegzés – hol a határ a Pmt.-ben?

Az egyéni vállalkozó ügyfelekkel kapcsolatos Pmt.-bizonytalanságok többsége abból fakad, hogy sokan az ügyfél jogállásából, és nem a nyújtott szolgáltatás jellegéből indulnak ki. A jogszabályi logika – és a NAV hivatalos állásfoglalása – azonban egyértelmű.

![]() Könyvelők esetében az egyéni vállalkozó ügyfeleket NEM kell átvilágítani.

Könyvelők esetében az egyéni vállalkozó ügyfeleket NEM kell átvilágítani.

![]() Minden egyéb szolgáltatónál (székhelyszolgáltató, ingatlannal kapcsolatos szolgáltató) az egyéni vállalkozó ügyfeleket ugyanúgy kötelező átvilágítani, mint bármely más ügyfelet.

Minden egyéb szolgáltatónál (székhelyszolgáltató, ingatlannal kapcsolatos szolgáltató) az egyéni vállalkozó ügyfeleket ugyanúgy kötelező átvilágítani, mint bármely más ügyfelet.

![]() Ha a könyvelő kizárólag egyéni vállalkozókat könyvel, akkor maga a szolgáltató sem tartozik a Pmt. hatálya alá.

Ha a könyvelő kizárólag egyéni vállalkozókat könyvel, akkor maga a szolgáltató sem tartozik a Pmt. hatálya alá.

![]() Ebből következően nincs ügyfél-átvilágítás, nincs Pmt.-nyilvántartás, és nincs identiGO-rögzítési kötelezettség sem.

Ebből következően nincs ügyfél-átvilágítás, nincs Pmt.-nyilvántartás, és nincs identiGO-rögzítési kötelezettség sem.

Ugyanakkor fontos látni a határvonalat is:

amint a könyvelő akár egyetlen Pmt.-köteles tevékenységet vagy ügyfelet bevon a működésébe, a szabályozás teljes egészében megnyílik.